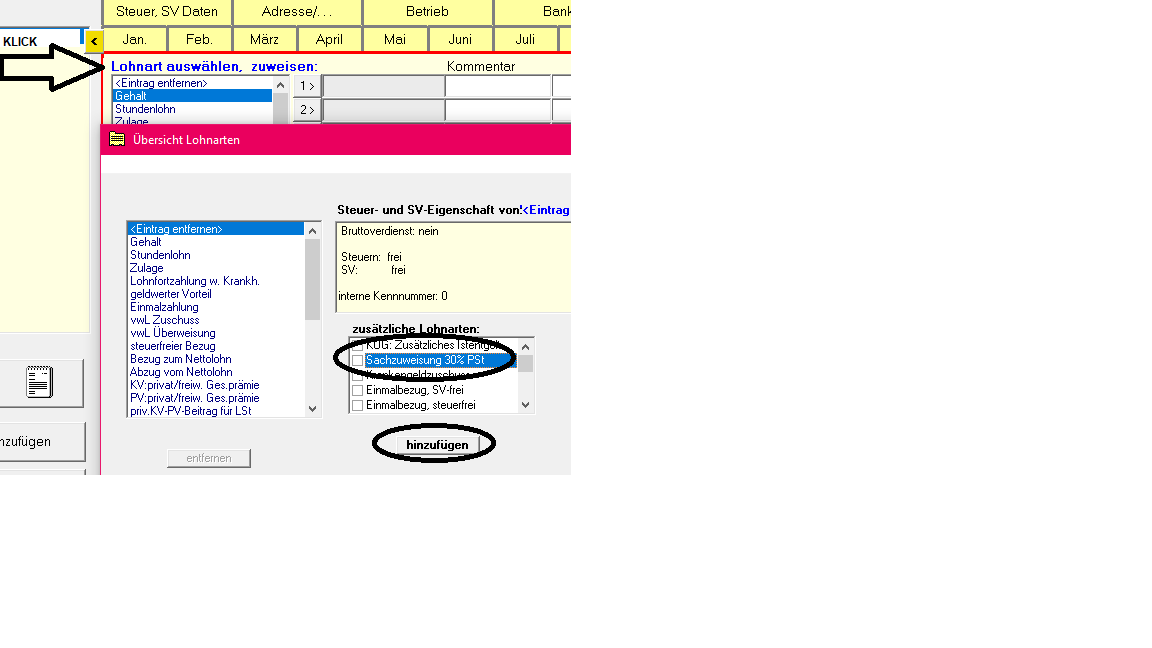

Pauschalsteuer 30% auf Sachzuwendungen (§ 37b EStG):

Seit dem 1. Januar 2007 kann ein Unternehmer die Einkommensteuer für Geschenke an Geschäftsfreunde mit einem Pauschsteuersatz von 30 % (plus SolZ und ggf. KiSt übernehmen (§ 37b EStG). Der Geschäftspartner braucht den Wert des Geschenkes dann nicht zu versteuern. Die in diesem Fall abzuführende Pauschalsteuer (die nicht mit der Abrechnung der Löhne zu tun hat) kann in die Lohnsteueranmeldung aufgenommen werden, indem das "Feld 44" im Menü des LohnFix-Fensters LStAnmeldung unter "Sonstiges", die Eingabe nach § 37b aktiviert wird (letzter Untermenüpunkt).

Zuwendungen an Arbeitnehmer:

Unter die Regelung des § 37b fallen auch Sachzuwendungen an Arbeitnehmer (z. B. lncentive-Reisen, Sachprämien), die normalerweise lohnsteuerpflichtig wären. Bei Pauschalversteuerung durch den Arbeitgeber nach § 37b EStG sind LSt, SolZ und ggf. KiSt für diese Zuwendung abgegolten. Bemessungsgrundlage sind die Kosten des Arbeitgebers einschließlich Umsatzsteuer.

Behandlung in der Sozialversicherung:

Die Spitzenverbände der Sozialversicherung haben entschieden, dass derartige Sachzuwendungen an Arbeitnehmer als sozialversicherungspflichtiges Arbeitsentgelt zu behandeln sind. Soweit der Arbeitslohn die Beitragsbemessungsgrenzen noch nicht erreicht hat, erhöht der geldwerte Vorteil somit die Beitragslast für den Arbeitgeber und den Arbeitnehmer. Die Beitragsbemessungsgrenze wird aus der kumulierten jährlichen Betrachtung ermittelt, daher erfolgt die Darstellung der SV-Beiträge wie bei Einmalzahlungen.

Die SV-Pflicht macht eine mit 30% pauschal versteuerte Sachzuwendung an Arbeitnehmer unattraktiv.

In LohnFix kann diese dennoch als versteckte Lohnart aktiviert werden (Klick auf den Text 'Lohnart auswählen').